仮に1食あたりのコストが1800円かかっているのに、利用者から徴収できる上限額が1445円であれば、1人あたり1日で355円の赤字です。100人の入居者がいれば、1日で3万5千円、1ヶ月で100万円を超える赤字になります。

介護経営&教育に関する相談ご希望の方は以下のボタンをクリックして下さい。↓↓↓

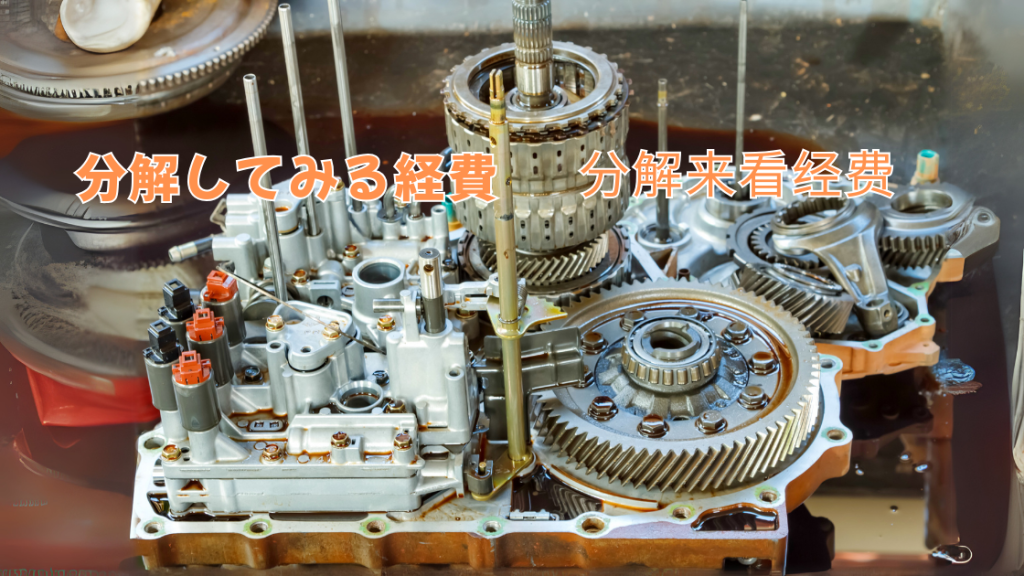

【养老经营】拆解成本来看本质

通过拆解成本,洞察养老经营的本质

「数据对不上」的真正原因是什么?

想要尽早发现这些偏差并及时纠正,日常运营与计划之间的对齐尤为关键。养老服务的报酬往往要在提交申请后1~2个月才能到账。也就是说,“现在的运营是否正确”,要到几个月后才能见分晓。在这段时间差中,若要提前采取行动,必须重视“成本的可视化”。

计划与运营之间的“对齐检查”

今天的服务对象人数是多少?

如果每天的会议与汇报只是例行公事,就难以察觉到与计划之间的偏差。相反,如果有明确的预算与计划,就可以据此进行检查与修正,实现“有价值的对照核查”。

成本必须“可视化”才有意义

其他成本又可进一步分为两类:“事务成本”和“业务成本”。

事务成本:包括电费、水电费等固定支出、培训费、外包费、物品采购费等。这类成本属于“间接成本”,不直接创造收益。

外包费与食材费的审查是重要的经营课题

假设每餐成本为1800日元,而从服务对象处最多只能收取1445日元,每人每日即亏损355日元。若有100名入住者,每天就亏损35,500日元,一个月就超过100万日元。

这种赤字若靠“养老报酬”弥补,在制度上是不合规的。本质上应通过降低成本或重新谈判供应合同来解决。

合理运用食材费,影响经营全局

如今,随着冷冻、Cook-Chill等技术的进步,即使是小规模机构,也可以无需自建厨房就提供餐饮服务。

拆解与分析成本,提升经营能力

具备成本拆解的能力,就是经营实力的体现,也终将提升服务质量,增强对地区社会的贡献力。

最后:光靠入住率看不出“经营质量”

如果您正在经营的机构存在“成本不可见”“外包合同不透明”“财务数据无法解读”等问题,请重新检视一下经营情况。必要时,也可寻求外部顾问的协助,共同建立完善的检查机制。

感谢您的阅读,祝您今天也有美好的一天!

【การบริหารจัดการธุรกิจดูแลผู้สูงอายุ】การวิเคราะห์ต้นทุนเพื่อมองเห็นแก่นแท้ของการบริหาร

มองเห็นแก่นแท้ของการบริหารธุรกิจดูแลผู้สูงอายุผ่านการแยกวิเคราะห์ต้นทุน

“ตัวเลขไม่ตรง” แท้จริงแล้วคืออะไร?

การจะตรวจพบและแก้ไขความเบี่ยงเบนเหล่านี้อย่างทันท่วงที

“การตรวจสอบการสอดคล้องกันระหว่างแผนและการดำเนินงาน”

วันนี้มีผู้รับบริการกี่คน?

ถ้าการประชุมหรือรายงานประจำวันเป็นแค่กิจวัตรประจำวัน ก็อาจพลาดการจับความเบี่ยงเบน

“ต้นทุนที่มองเห็นได้” จึงจะมีความหมาย

ต้นทุนอื่นๆ ยังสามารถแบ่งออกได้เป็นสองประเภท ได้แก่

ค่าใช้จ่ายด้านธุรการ: เช่น ค่าน้ำค่าไฟ ค่าอบรม ค่าจ้างเหมาบริการ ค่าวัสดุอุปกรณ์ ฯลฯ ซึ่งไม่ก่อให้เกิดรายได้โดยตรง

“ค่าจ้างเหมาบริการ” และ “ค่าอาหาร” คือหัวข้อใหญ่ในการบริหาร

เช่น ถ้าค่าอาหารต่อมื้ออยู่ที่ 1,800 เยน แต่สามารถเรียกเก็บจากผู้ใช้บริการได้เพียง 1,445 เยน

การชดเชยขาดทุนนี้ด้วย “ค่าตอบแทนการดูแล” ไม่สอดคล้องกับหลักเกณฑ์

“การบริหารค่าอาหาร” มีผลต่อความสำเร็จของธุรกิจ

ปัจจุบันเทคโนโลยีเช่นอาหารแช่แข็งหรือ Cook-Chill

“การแยกและวิเคราะห์ต้นทุน” ช่วยยกระดับความสามารถในการบริหาร

ความสามารถในการแยกวิเคราะห์ต้นทุน คือพลังของการบริหาร

ท้ายที่สุด: “อัตราการเข้าพัก” ไม่ใช่ทุกอย่าง

หากคุณรู้สึกว่า “มองไม่เห็นต้นทุน” “สัญญากับผู้รับจ้างไม่ชัดเจน” “อ่านตัวเลขไม่ออก”

ขอบคุณที่ติดตามอ่าน

↓↓↓English Translation(英語翻訳)

[Care Business Management] Understanding the Essence by Breaking Down Costs

Revealing the essence of care business management through cost analysis

What does “the numbers don’t add up” really mean?

To notice and fix these gaps early on,

Aligning Plans with Operations: Daily Checkpoints

How many users were served today?

If meetings and reports are conducted merely as a routine, gaps from the original plan might go unnoticed.

Costs only have meaning when they are visible

These “other expenses” can be further broken down into two categories:

Administrative costs: Indirect expenses such as utilities, training, outsourcing, and supplies.

Reviewing outsourcing fees and food costs: Key themes in care business management

For instance, if the cost per meal is 1,800 yen, but you can only collect up to 1,445 yen from users,

Covering such losses with care service reimbursements is not institutionally appropriate.

Proper food cost management directly impacts business success

Thanks to technological advances such as frozen and cook-chill meals,

Breaking down and analyzing costs boosts your management power

The ability to break down and analyze costs is a core management skill.

In conclusion: Occupancy rate alone doesn’t reflect business quality

If your current facility is struggling with “invisible costs,” “unclear outsourcing contracts,”

Thank you for reading.

TOC

ウエル・エイジング・アカデミー

一緒に長生き時代の課題解決をビジネスとして作り上げませんか?

お問い合わせ&コメントは以下からお寄せください。↓↓↓

Comments